In 2016 heeft de Autoriteit Financiële Markten (AFM) een drietal themaonderzoeken uitgevoerd, gericht op de jaarverslaggeving van een selectie van beursgenoteerde ondernemingen. De onderzoeken hebben betrekking op geïntegreerde verslaggeving, de risicoparagraaf en de omvang en kwaliteit van toelichtingen in jaarverslagen. De AFM ziet dat bedrijven meer aandacht besteden aan geïntegreerde verslaggeving, maar dat verdere verbeteringen mogelijk zijn, mede qua onderlinge vergelijkbaarheid. Ook beveelt de AFM ondernemingen aan in de risicoparagraaf een gevoeligheidsanalyse te verstrekken. Wat betreft de toelichtingen constateert de AFM, dat de wijze waarop ondernemingen met de omvang en kwaliteit ervan aan de slag zijn, varieert.

Geïntegreerde verslaggeving: bewustzijn groeit

Het AFM-onderzoek laat zien dat de meerderheid van de ondernemingen verdere stappen in de goede richting zet op het gebied van geïntegreerde verslaggeving. Dit is van belang omdat een meer geïntegreerde wijze van besturen, met meer oog voor de bijdrage aan de strategische doelen, alsmede het beheersen van de daaraan verbonden risico’s, ondernemingen sterker maakt. Dit leidt naar verwachting tot meer maatschappelijk verantwoorde investeringen en bevordert een duurzaam financieel welzijn.

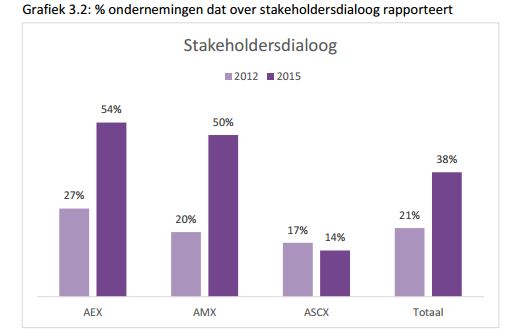

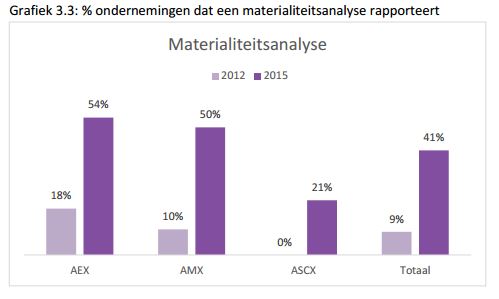

Ten opzichte van voorgaande jaren wordt in toenemende mate gerapporteerd over meer dan financiële informatie. Zo is er steeds meer aandacht voor het waardecreatiemodel, de stakeholdersdialoog en de materialiteitsanalyse. Geïntegreerde verslaggeving zal naar verwachting bijdragen aan de strategische aansturing binnen de onderneming en heeft hiermee meer impact dan enkel het afleggen van verantwoording.

Ook de trend dat niet alleen AEX-ondernemingen, maar ook de ondernemingen uit de AMX- en AScX-indices de slag naar (aspecten van) geïntegreerde verslaggeving aan het maken zijn, is positief. Aan de andere kant constateert de AFM dat nog te weinig ondernemingen rapporteren over bepaalde aspecten van niet-financiële informatie. Er moet meer aandacht zijn voor het rapporteren van financiële en niet-financiële informatie in één en hetzelfde verslag, de beschrijving van hoe ondernemingen waarde creëren en het vertalen van de strategie naar doelstellingen en relevante performance indicatoren.

Beleggers en andere stakeholders hebben in toenemende mate behoefte aan niet-financiële informatie. Verantwoord beleggen impliceert ook dat verantwoording wordt afgelegd door institutionele beleggers over de maatschappelijke impact van hun investeringsbeslissingen. Ook ziet de AFM dat zelfregulering plaats maakt voor regelgeving en dat de FSB, de banktoezichthouders en de EU het voortouw nemen bij het verder vorm geven hiervan. De AFM roept ondernemingen op in te spelen op deze nationale en internationale ontwikkelingen en verdere stappen te zetten op het gebied van geïntegreerde verslaggeving. De implementatie van de EU-richtlijn niet-financiële informatie in de Nederlandse wetgeving, die van toepassing is vanaf boekjaar 2017 zal hierbij naar verwachting een verdere stimulans zijn.

“Na het Klimaatakkoord van Parijs en met de toegenomen aandacht voor het rapporteren over andere risico’s dan slechts financiële verslaggevingsrisico’s, vergt de overgang naar meer duurzame bedrijfsmodellen en een duurzame economie een volwassen geïntegreerde verslaggeving. De bankentoezichthouders internationaal en nationaal zijn actief in het benoemen van climate change risk en de impact van zogenoemde stranded assets op de soliditeit van financiële instellingen. Vanuit onze rol als toezichthouder op de verslaggeving van beursgenoteerde ondernemingen willen we met de uitkomsten van dit onderzoek ondernemingen stimuleren verdere stappen te zetten op het terrein van geïntegreerde verslaggeving.”, aldus Gerben Everts, bestuurder AFM.

Risicoparagraaf: meerderheid ondernemingen brengt verbeteringen aan

Een ruime meerderheid van de ondernemingen is gericht op het aanbrengen van verbeteringen in de risicoparagraaf. Het kwantificeren van risico’s en het opnemen van gevoeligheidsanalyses met betrekking tot de risico’s is ook in ontwikkeling. De AFM onderkent dat het rapporteren over gevoeligheidsanalyses met betrekking tot belangrijke risico’s complex en eventueel concurrentiegevoelig kan zijn, maar beveelt ondernemingen aan een gevoeligheidsanalyse te verstrekken aangezien dergelijke analyses relevant zijn voor gebruikers. In toenemende mate wordt gerapporteerd over belangrijke tekortkomingen, significante wijzigingen en geplande verbeteringen.

Aanpassingen in omvang en kwaliteit van toelichtingen varieert

De mate waarin ondernemingen met de omvang en kwaliteit van toelichtingen aan de slag zijn varieert. De AFM roept ondernemingen op het ‘Disclosure Initiative’ en het thema ‘Better Communication’ van de IASB te volgen en de uitkomsten van deze projecten te benutten voor het verder verhogen van de kwaliteit en beperking van de omvang van toelichtingen in de jaarrekening in de komende jaren. Ook de komende invoering van een aantal nieuwe belangrijke IFRS-standaarden over financiële instrumenten (IFRS 9), omzetverantwoording (IFRS 15) en leaseovereenkomsten (IFRS 16) kan door ondernemingen voor dit doel worden aangegrepen.

Doorlopend toezicht op financiële verslaggeving

Naast bovenstaande themaonderzoeken voert de AFM op dit moment desktopreviews uit op de financiële verslaggeving 2015 van een groot aantal beursgenoteerde ondernemingen. Begin 2017 wordt verslag gedaan van het doorlopend toezicht op financiële verslaggeving.

Ten opzichte van voorgaande jaren wordt in toenemende mate gerapporteerd over meer dan financiële informatie. Zo is er steeds meer aandacht voor het waardecreatiemodel, de stakeholdersdialoog en de materialiteitsanalyse. Geïntegreerde verslaggeving zal naar verwachting bijdragen aan de strategische aansturing binnen de onderneming en heeft hiermee meer impact dan enkel het afleggen van verantwoording.

Ten opzichte van voorgaande jaren wordt in toenemende mate gerapporteerd over meer dan financiële informatie. Zo is er steeds meer aandacht voor het waardecreatiemodel, de stakeholdersdialoog en de materialiteitsanalyse. Geïntegreerde verslaggeving zal naar verwachting bijdragen aan de strategische aansturing binnen de onderneming en heeft hiermee meer impact dan enkel het afleggen van verantwoording. “Na het Klimaatakkoord van Parijs en met de toegenomen aandacht voor het rapporteren over andere risico’s dan slechts financiële verslaggevingsrisico’s, vergt de overgang naar meer duurzame bedrijfsmodellen en een duurzame economie een volwassen geïntegreerde verslaggeving. De bankentoezichthouders internationaal en nationaal zijn actief in het benoemen van climate change risk en de impact van zogenoemde stranded assets op de soliditeit van financiële instellingen. Vanuit onze rol als toezichthouder op de verslaggeving van beursgenoteerde ondernemingen willen we met de uitkomsten van dit onderzoek ondernemingen stimuleren verdere stappen te zetten op het terrein van geïntegreerde verslaggeving.”, aldus Gerben Everts, bestuurder AFM.

“Na het Klimaatakkoord van Parijs en met de toegenomen aandacht voor het rapporteren over andere risico’s dan slechts financiële verslaggevingsrisico’s, vergt de overgang naar meer duurzame bedrijfsmodellen en een duurzame economie een volwassen geïntegreerde verslaggeving. De bankentoezichthouders internationaal en nationaal zijn actief in het benoemen van climate change risk en de impact van zogenoemde stranded assets op de soliditeit van financiële instellingen. Vanuit onze rol als toezichthouder op de verslaggeving van beursgenoteerde ondernemingen willen we met de uitkomsten van dit onderzoek ondernemingen stimuleren verdere stappen te zetten op het terrein van geïntegreerde verslaggeving.”, aldus Gerben Everts, bestuurder AFM.